Individuelle Finanzstrategien - mit Sachwerten zu nachhaltigem Vermögensaufbau

Individuelle Finanzstrategien - mit Sachwerten zu nachhaltigem Vermögensaufbau

Deutschland gerät im aktuellen Umfeld zunehmend unter Druck – und mit ihm weite Teile Europas. Nicht, weil hier grundsätzlich schlechter gewirtschaftet wird als in anderen Weltregionen, sondern weil Deutschland als energieintensiver Industriestandort auf einen Energieschock besonders sensibel reagiert. Steigende Importpreise, höhere Produktionskosten und teurere Energie treffen in Deutschland vor allem Industrie, Wettbewerbsfähigkeit und Wachstum. Hinzu kommen verschlechterte Handelsbedingungen, während die Europäische Zentralbank in einem solchen Umfeld geldpolitisch nur eingeschränkt handlungsfähig bleibt. Genau diese Mischung kann aus geopolitischen Spannungen sehr schnell eine wirtschaftliche Belastungsprobe machen.

Für Privatkunden geht es dabei nicht nur um Energiepreise oder geopolitische Schlagzeilen. Entscheidend ist vielmehr, was solche Entwicklungen für Kaufkraft, Vermögensschutz und die Stabilität der eigenen Vermögensstruktur bedeuten.

Aktuelle Marktreaktionen zeigen bereits, wie ernst die Lage eingeschätzt wird. Die Risiken rund um das Energieangebot werden neu bewertet. Das spiegelt sich auch in deutlich höheren Ölpreisprognosen wider.

Ein besonders aufschlussreicher Vergleich führt in die 1970er Jahre. Die Phase von 1972 bis 1982 gilt als klassische Stagflationsperiode der modernen Wirtschaftsgeschichte.

Nach dem Ende des Bretton-Woods-Systems und der Aufhebung der Goldbindung des US-Dollars geriet das globale Währungssystem unter Druck. Gleichzeitig trafen mehrere externe Angebotsschocks auf die Weltwirtschaft. Die erste Ölkrise 1973 infolge des OPEC-Embargos ließ die Energiepreise sprunghaft steigen und führte in die Rezession 1974/75. Ende der 1970er Jahre folgte mit der iranischen Revolution 1979 ein zweiter Energieschock, der die Inflation zusätzlich anheizte.

Das Ergebnis war ein Umfeld aus hoher Inflation, schwachem Wachstum und steigender Arbeitslosigkeit – genau die Konstellation, die als Stagflation bezeichnet wird.

Die aktuelle Lage erinnert in wesentlichen Punkten an diese Phase, wenn auch in moderner und stärker finanzialisierter Form. Damals traf ein externer Energieschock auf ein bereits angeschlagenes westliches Geldsystem. Die Folge war nicht nur ein kräftiger Inflationsschub, sondern auch eine umfassende Neuordnung der Vermögenspreise. Reale Vermögenswerte entwickelten sich deutlich robuster als klassische Finanzanlagen. Nominale Forderungen verloren an Kaufkraft, während Sachwerte spürbar an Bedeutung gewannen.

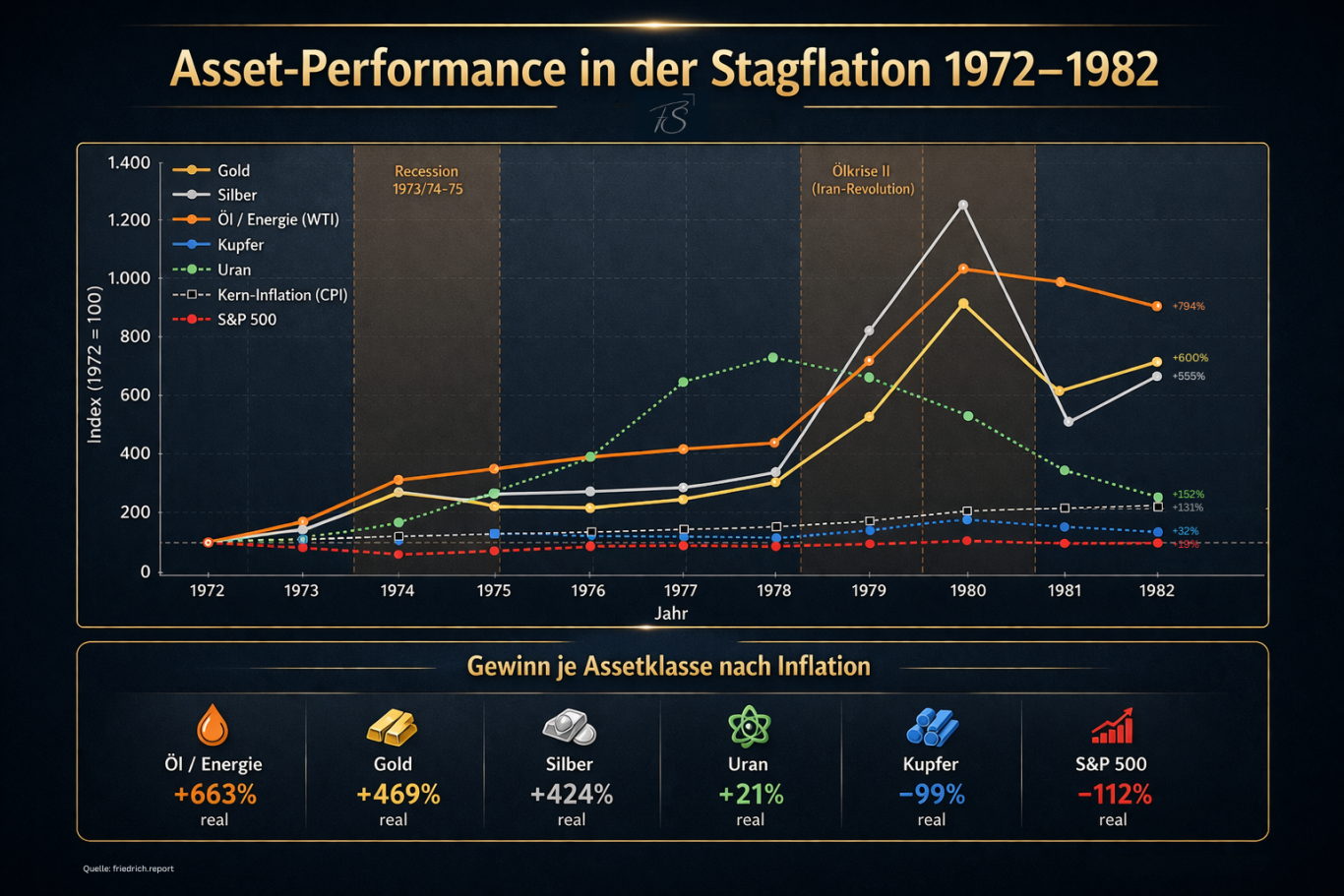

Die erste Grafik macht dieses Muster deutlich sichtbar. In der Stagflationsphase von 1972 bis 1982 entwickelten sich vor allem reale Vermögenswerte wesentlich stärker als klassische Finanzanlagen.

Öl und Energiepreise legten in dieser Phase massiv zu und lagen real rund 663 Prozent über der Inflation. Auch Gold und Silber verzeichneten außergewöhnlich starke reale Gewinne von etwa 469 beziehungsweise 424 Prozent. Uran konnte sich ebenfalls leicht oberhalb der Inflationslinie behaupten.

Deutlich schwächer verlief dagegen die Entwicklung klassischer Finanzanlagen. Aktien, gemessen am S&P 500, lagen real klar unter der Inflationsentwicklung und verloren über den Zeitraum hinweg an Kaufkraft. Auch Industriemetalle wie Kupfer konnten die Inflation nicht ausgleichen.

Die historische Erfahrung zeigt damit ein klares Muster: In einem stagflationären Umfeld mit steigenden Energiepreisen profitieren vor allem Rohstoffe und Edelmetalle, während viele klassische Finanzwerte real unter Druck geraten.

Wenn sich ein Umfeld aus geopolitischen Spannungen, steigenden Energiepreisen, Inflation und strukturellen Belastungen im Finanzsystem aufbaut, braucht es eine andere Sicht auf Vermögensstruktur und Risikomanagement.

Aus diesen historischen Erfahrungen lassen sich mehrere strategische Überlegungen ableiten:

1. Liquidität hoch genug halten

Liquidität sollte so bemessen sein, dass man handlungsfähig bleibt. Nicht aus Angst, sondern aus taktischer Vernunft.

In einem Markt mit politischem Schlagzeilenrisiko ist Cash keine Kapitulation, sondern strategische Reserve.

2. Gold und ausgewählte Edelmetallpositionen ernst nehmen

Gold und ausgewählte Edelmetalle bleiben als monetäre Absicherung sinnvoll. Nicht, weil sie linear steigen müssen, sondern weil sie Schutz gegen Systemstress und Kaufkraftverluste bieten können. Korrekturen sind in solchen Phasen normal.

3. Energie, Rohstoffe, Agrar und Infrastruktur im Blick behalten

Angebots- und Versorgungsschocks begünstigen historisch vor allem reale Ressourcen. Nicht alles in diesen Bereichen ist automatisch attraktiv, aber die Makrorichtung ist klar.

4. Bei Aktien auf Qualität und Substanz setzen

Wenn Aktien gehalten werden, dann bevorzugt Qualitätstitel mit geringer Verschuldung, realen Assets und Preissetzungsmacht. Weniger Hoffnung, mehr Substanz.

5. Lange Laufzeiten eher meiden oder klar untergewichten

Solange nicht sicher ist, ob der nächste große Marktschub eher deflationär oder inflationär geprägt sein wird, bleiben lange Laufzeiten besonders sensibel.

6. Europa selektiv betrachten

Europa sollte in diesem Umfeld nicht pauschal, sondern differenziert betrachtet werden. Wer in Europa investiert, investiert in einen Wirtschaftsraum, der besonders sensibel auf Energiepreise und geopolitische Spannungen reagiert.

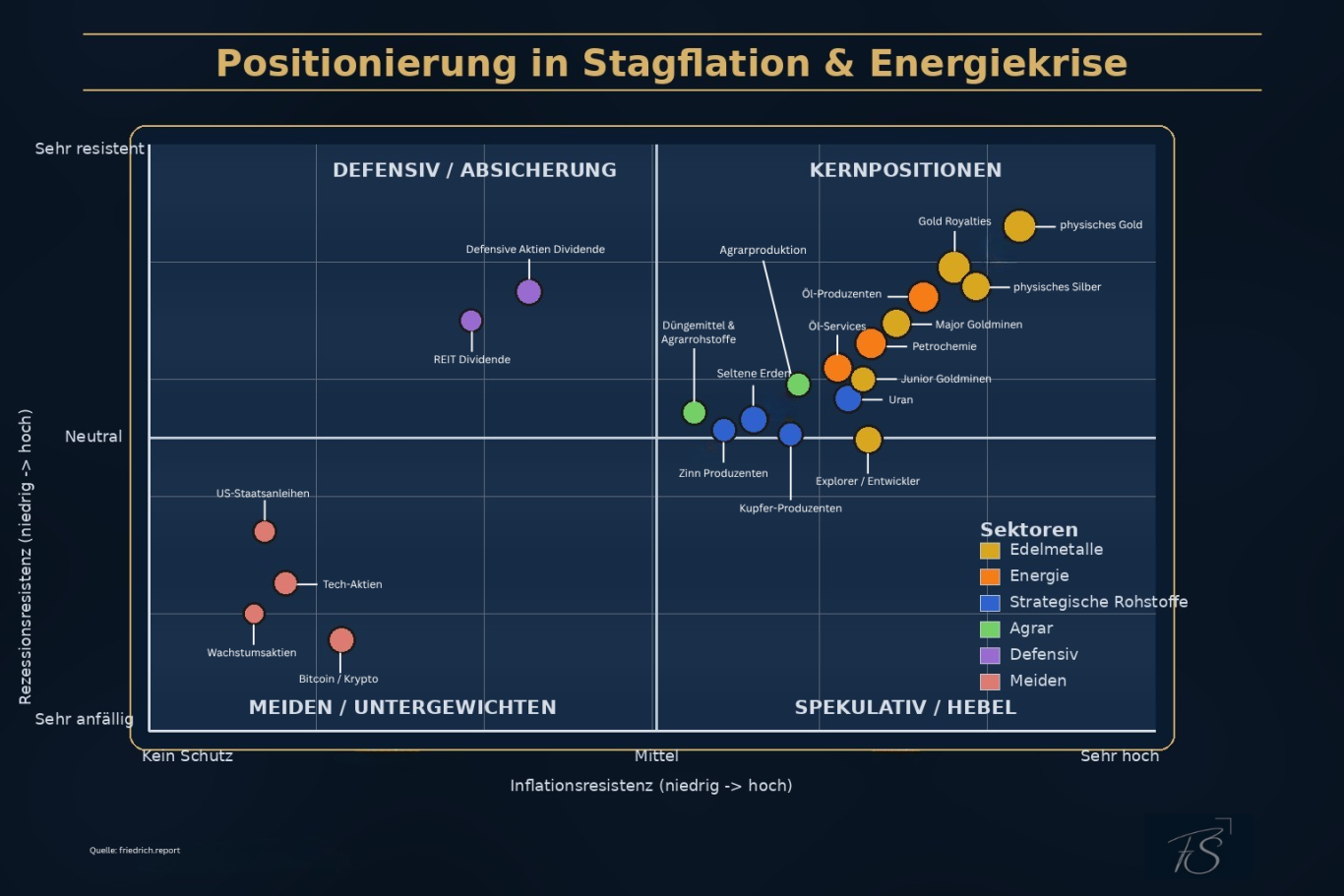

Die zweite Grafik ordnet verschiedene Anlageklassen entlang zweier zentraler Achsen:

Dadurch wird sichtbar, welche Vermögenswerte in einem Umfeld aus steigenden Kosten, schwachem Wachstum und geopolitischen Spannungen strukturell im Vorteil sind.

Im oberen rechten Quadranten befinden sich die Kernpositionen eines solchen Szenarios.

Dazu zählen insbesondere:

Eine zweite Gruppe bilden strategische Rohstoffe und agrarische Werte wie Kupfer, Seltene Erden, Düngemittel oder Agrarrohstoffe. Diese können von strukturellen Angebotsengpässen profitieren, reagieren jedoch sensibler auf konjunkturelle Schwäche.

Im linken oberen Quadranten finden sich defensive Aktien und dividendenstarke REITs. Sie bieten eine gewisse Stabilität in wirtschaftlichen Abschwüngen, verfügen jedoch nur über eine begrenzte Inflationsresistenz.

Im unteren Bereich der Matrix liegen hingegen die Vermögenswerte, die historisch in solchen Phasen besonders anfällig waren. Dazu zählen hoch bewertete Wachstumsaktien, Teile des Technologiesektors sowie stark zinssensitive Anlageklassen. Auch Staatsanleihen können in einem stagflationären Umfeld problematisch werden, wenn Inflation und Zinsen gleichzeitig steigen.

Die historische Erfahrung zeigt klar, dass Energiekrisen weit mehr sind als kurzfristige Marktstörungen. Sie können Wachstum bremsen, Kaufkraft schwächen und Vermögenspreise tiefgreifend verändern.

Gerade deshalb wird das Thema Stagflation wieder relevant.

In einem solchen Umfeld gewinnen reale Vermögenswerte und Ressourcen an Bedeutung, weil sie in Phasen struktureller Angebotsknappheit und steigender Energiepreise historisch die höchste Widerstandskraft gezeigt haben.

Für Anleger kommt es jetzt weniger auf schnelle Reaktionen als auf eine klare, robuste und strategisch durchdachte Aufstellung an.

Denn wer auf Substanz setzt, schafft die Grundlage, auch in unsicheren Zeiten handlungsfähig und stabil positioniert zu bleiben.

Wenn Sie Ihr Vermögen robuster und strategischer ausrichten möchten, finden Sie hier weiterführende Informationen zu Sachwerten und Finanzcoaching.

Haftungsausschluss

Die dargestellten Informationen, Berechnungen, Analysen, Kurse und Grafiken werden ausschließlich als allgemeinene Marktkommentare bereitgestellt und stellen keine Finanz-, Anlage- oder Steuerberatung dar. Obwohl die Daten mit größtmöglicher Sorgfalt aus öffentlich zugänglichen und als zuverlässig eingestuften Quellen erstellt wurden, wird keine Haftung oder Gewähr für ihre Richtigkeit, Vollständigkeit oder Aktualität übernommen.

Anlageentscheidungen sollten stets auf Basis Ihrer persönlichen Situation und nach individueller Beratung getroffen werden. Vergangene Wertentwicklungen sind kein zuverlässiger Indikator für zukünftige Ergebnisse.

Wir benötigen Ihre Zustimmung zum Laden der Übersetzungen

Wir nutzen einen Drittanbieter-Service, um den Inhalt der Website zu übersetzen, der möglicherweise Daten über Ihre Aktivitäten sammelt. Bitte überprüfen Sie die Details in der Datenschutzerklärung und akzeptieren Sie den Dienst, um die Übersetzungen zu sehen.