Individuelle Finanzstrategien - mit Sachwerten zu nachhaltigem Vermögensaufbau

Individuelle Finanzstrategien - mit Sachwerten zu nachhaltigem Vermögensaufbau

Lebensversicherungen, Riester, Rürup, Bausparvertrag, Tagesgeld & Co. gelten seit Jahrzehnten als sichere Sparformen.

Doch die Realität zeigt ein anderes Bild: Nach Inflation erwirtschaften viele dieser Produkte kaum noch Rendite – viele verlieren sogar real an Wert. Wie das kommt, was es für deine Zukunft bedeutet und welche Alternativen deine Kaufkraft wirklich schützen können, erfährst du hier.

In Deutschland wird traditionell „sicher“ gespart. Typische Produkte wie Lebensversicherungen, Riester- oder Rürup-Renten, Bausparverträge oder Tagesgeldkonten gelten als solide Basis für langfristige Vorsorge.

Doch Sicherheit bedeutet nicht automatisch Werterhalt. Und schon gar nicht bedeutet es Rendite.

Wenn wir die Entwicklung der letzten 25 Jahre betrachten, zeigt sich ein klares Muster:

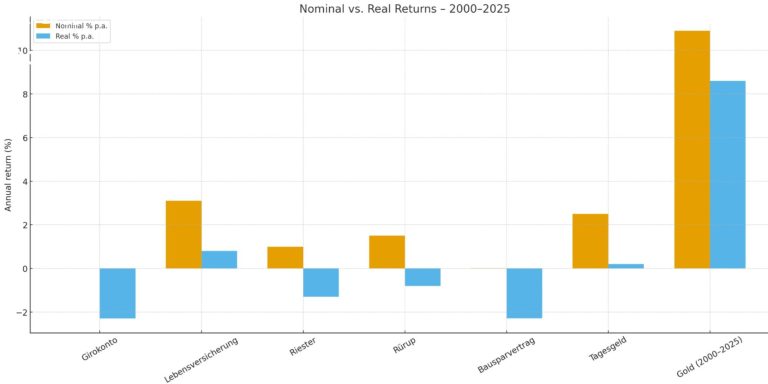

Viele klassische Sparformen erzielen nur sehr geringe Renditen. Abzüglich der Inflation entsteht, wie Sie in Abbildung 1 sehen könne, ein realer Verlust.

Die Auswertung zeigt die durchschnittlichen jährlichen Renditen typischer deutscher Sparformen der letzten 25 Jahre – einmal nominal und einmal nach Inflation.

Abbilung 1

Inflationsannahme: 2,3 % p.a. Nominale Durchschnittswerte basieren auf Branchenberichten (Assekurata für Lebensversicherungen), Marktdaten für Riester/Rürup/Bausparen/Tagesgeld sowie historischen Goldpreisen (World Gold Council/VisualCapitalist). Girokonto: 0 % Verzinsung betrachtet.

(Quelle: Destatis, Assekurata, Finanztip, World Gold Council, Bloomberg)

Die Grafik zeigt klar, dass die meisten klassischen Produkte nach Inflation unter dem Strich Kaufkraft verlieren.

Der Grund ist simpel: Wenn die Inflation langfristig höher ist als deine Rendite, wird dein Geld real weniger wert.

Lebensversicherungen, Riester, Rürup und Bausparverträge leiden zusätzlich unter Verwaltungs- und Abschlusskosten, die die Rendite weiter drücken. Auch Tagesgeld konnte trotz zeitweiser Zinsanstiege die Inflation nicht nachhaltig schlagen.

Gleichzeitig erreichen die Geldvermögen auf Girokonten ein historisches Rekordniveau – völlig unverzinst und damit besonders stark entwertet.

Um das greifbar zu machen, schauen wir auf die Zahlen.

Abbildung 2

(Quelle: Bloomberg)

Die ergänzende Bloomberg-Grafik (Abbildung 2) belegt, dass deutsche Haushalte heute so viel Geld auf Girokonten halten wie selten zuvor. Die Gesamteinlagen liegen bei fast 3 Billionen Euro.

Das Problem: Giroguthaben werden nicht verzinst.

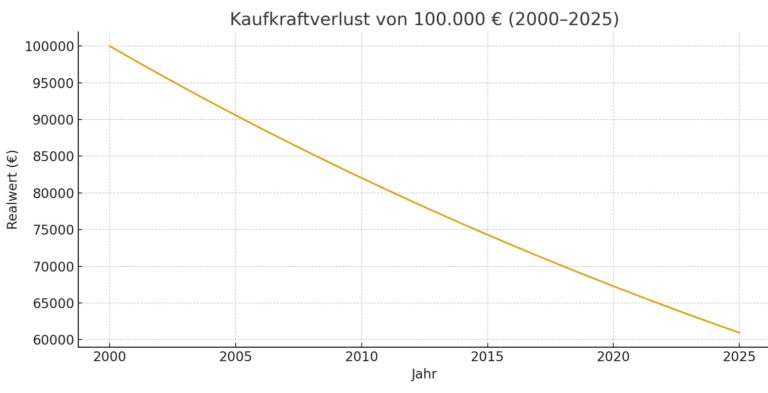

Das bedeutet: Keine Zinseinnahmen bei einer Inflation von 2–3 % ergibt eine real ständig sinkende Kaufkraft. Abbildung 3 zeigt den Kaufkraftverlust der letzten 25 Jahre, ohne verzinste Anlage.

Wer also glaubt, sein Geld sei auf dem Konto „sicher“, verliert in Wahrheit jedes Jahr real Vermögen — unsichtbar, aber spürbar.

Abbildung 3 — zeigt realen Verlust der Kaufkraft über 25 Jahre.

(Quelle/Annahme: Destatis-Inflationsdaten)

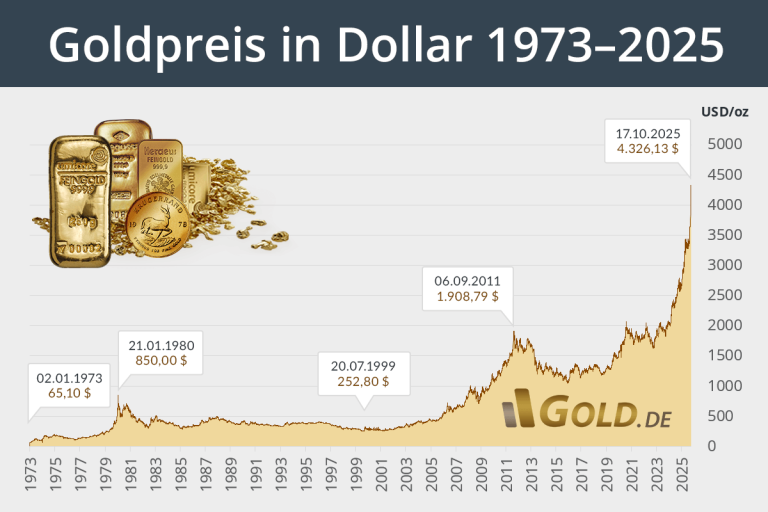

Seit dem Jahr 2000 erzielt Gold eine durchschnittliche Rendite von rund 10,9 % pro Jahr. Nach nomineller Inflation bleiben real also rund 8,6 % pro Jahr übrig – und das über 25 Jahre hinweg.

Gold ist kein Zinsprodukt, keine Versicherung und auch kein „Rentenvertrag“. Es ist ein Sachwert – und Sachwerte haben einen großen Vorteil:

Sachwerte profitieren langfristig von Inflation, während Geldwerte unter ihr leiden.

Natürlich hat Gold eine gewisse Volatilität und eignet sich nicht als alleinige Anlage.

Aber: Es ist einer der wenigen Werte, der die Kaufkraft historisch zuverlässig geschützt hat – und nominell oft sogar deutlich gesteigert.

Abbildung 4

(Quelle: www.gold.de)

Wenn Sie Ihre Kaufkraft erhalten oder steigern wollen,

müssen Sie anders investieren als die breite Masse.

Im Finanzcoaching zeige ich,

Dazu gehört auch das Sachwertdepot, das auf Wahre Werte setzt statt auf nominale Versprechen. Die Daten zeigen deutlich, Sicherheit bedeutet heute etwas anderes als früher.

Wer seine Ersparnisse schützen will, braucht einen neuen Blick auf Geldanlage.

Nicht radikal. Nicht riskant. Sondern realistisch.

Wenn Sie herausfinden wollen, welche Alternativen für Sie passen, sprechen wir darüber – unverbindlich und unabhängig.

Haftungsausschluss

Die dargestellten Informationen, Berechnungen, Analysen, Kurse und Grafiken werden ausschließlich als allgemeinene Marktkommentare bereitgestellt und stellen keine Finanz-, Anlage- oder Steuerberatung dar. Obwohl die Daten mit größtmöglicher Sorgfalt aus öffentlich zugänglichen und als zuverlässig eingestuften Quellen erstellt wurden, wird keine Haftung oder Gewähr für ihre Richtigkeit, Vollständigkeit oder Aktualität übernommen.

Anlageentscheidungen sollten stets auf Basis Ihrer persönlichen Situation und nach individueller Beratung getroffen werden. Vergangene Wertentwicklungen sind kein zuverlässiger Indikator für zukünftige Ergebnisse.

Wir benötigen Ihre Zustimmung zum Laden der Übersetzungen

Wir nutzen einen Drittanbieter-Service, um den Inhalt der Website zu übersetzen, der möglicherweise Daten über Ihre Aktivitäten sammelt. Bitte überprüfen Sie die Details in der Datenschutzerklärung und akzeptieren Sie den Dienst, um die Übersetzungen zu sehen.